- خطوات إعداد الميزانية - موضوع

- الميزانية العمومية وقائمة الدخل لشركة

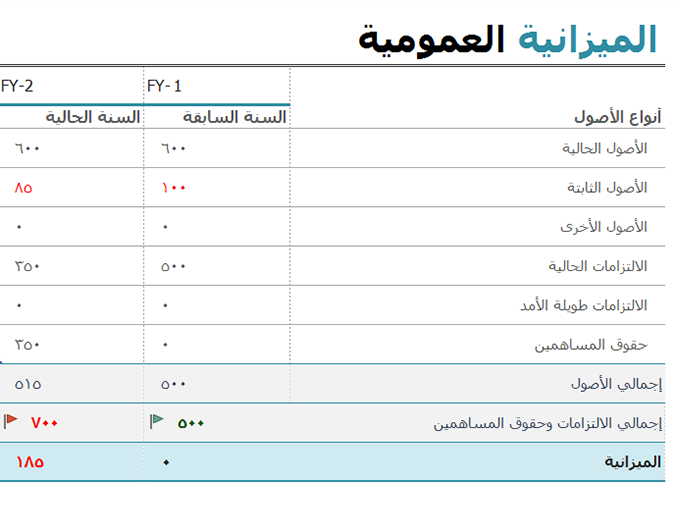

- الميزانية العمومية

- الإنصاف في الميزانية العمومية

- اربع طرق للقيام بتحليل القوائم المالية

- كتب التدفقات النقدية - مكتبة نور

يمكّن هذا النوع من التحليل المدير المالي من عرض بيان الدخل والميزانية العمومية في نسق نسبة مئوية ، مما يسهل تفسيره. عند النظر إلى بيان الدخل ، على سبيل المثال ، يمكنك تحويله إلى بيان دخل مشترك بسهولة. إذا قمت بحساب صافي الدخل كنسبة مئوية من إجمالي المبيعات ، فسيبدو مثل هذا المثال: صافي الدخل الصافي / $ 1،000،000 $ = إجمالي المبيعات = 6. 4 بالمائة. تطبيق هذه الصيغة على كل بند في بيان الدخل لتطوير بيان الدخل المشترك الخاص بك. بعبارة أخرى ، قم بتعيين كل بند سطر كنسبة مئوية من المبيعات ، مع مبيعات تساوي 100 بالمائة من نفسه. كما هو الحال مع تحليل النسبة المالية ، يمكنك مقارنة بيان الدخل الموحد من سنة واحدة إلى سنوات أخرى من البيانات لمعرفة كيف تقوم شركتك. من الأسهل عمومًا إجراء هذه المقارنة باستخدام النسب المئوية بدلاً من الأرقام المطلقة. كما أن استخدام النسب المئوية يجعل من السهل مقارنة الشركتين ذات الأحجام المختلفة جدًا. حتى إذا كانت إحدى الشركات أكبر بثلاث مرات من منافستها من حيث المبيعات ، من حيث النسبة المئوية ، فإنها على الأرجح تقضي بنفس نسب النفقات ، على سبيل المثال. 03 - النسبة المئوية لتغيير تحليل القوائم المالية النسبة المئوية لتغيير تحليل البيانات المالية يصبح أكثر تعقيدًا بعض الشيء.

خطوات إعداد الميزانية - موضوع

الميزانية العمومية وقائمة الدخل لشركة

الميزانية العمومية

- شكل الميزانية العمومية وقائمة الدخل

- الف مره قلت لك لمى

- الميزانية العمومية وقائمة الدخل

- كتب التدفقات النقدية - مكتبة نور

- نموذج الميزانية العمومية وقائمة الدخل

الإنصاف في الميزانية العمومية

اربع طرق للقيام بتحليل القوائم المالية

يتم التعبير عن العلاقة بينهما في هذه المعادلة: الأصول = الخصوم + الأسهم البنود المدرجة في الميزانية العمومية تختلف من الأعمال التجارية إلى الأعمال اعتمادا على الصناعة، ولكن بشكل عام الميزانية العمومية مقسمة إلى الأقسام الثلاثة التالية: الأصول كما هو الحال في نموذج الميزانية العمومية المبين أدناه، يتم عادة تنظيم الأصول إلى أصول سائلة - تلك النقدية أو التي يمكن تحويلها بسهولة إلى أصول نقدية وغير مصفاة لا يمكن تحويلها بسرعة إلى نقد، مثل والأراضي والمباني والمعدات. وقد تشمل قائمة الأصول أيضا الأصول غير الملموسة، التي يصعب كثيرا تقدير قيمتها. المبادئ التوجيهية المقبولة عموما (غاب) تسمح فقط بإدراج الموجودات غير الملموسة في الميزانية العمومية إذا كانت أصول تم اقتناؤها والتي لها عمر وقيمة سوقية عادلة يمكن تحديدها بوضوح (السعر المحتمل الذي يشتريه المشتري الراغب الأصول من البائع الراغب) التي يمكن إطفاؤها. ويتم اإلبالغ عنها في الميزانية العمومية بالتكلفة األصلية ناقصا االستهالك. ويشمل ذلك البنود التالية: اتفاقيات الامتياز حقوق التأليف والنشر براءات الاختراع الخصوم الخصوم هي أموال مستحقة من قبل الشركة، وتنقسم إلى فئات حالية وطويلة الأجل.

كتب التدفقات النقدية - مكتبة نور